Аннуитетный платеж по кредиту – это такой способ погашения займа, при котором ежемесячная сумма выплаты остается постоянной в течение всего периода кредитования.

Когда мы берем кредит в банке, мы знаем, что обязаны вернуть банку полученную сумму в определенный срок и уплатить проценты. Долг может погашаться аннуитетными и дифференцированными платежами. Предлагаем вам подробно ознакомиться с этими схемами (это и потребительский, и автокредит, и ипотека, и банковская карта). Рассмотрим их подробно, чтобы владеть полной информацией перед тем, как взять займ в банке или микрофинансовой компании.

Аннуитетный платеж

Кроме специалистов банковского дела, мало кто знает, что значит аннуитетный платеж по кредиту, но понятие аннуитетного платежа раскрывается, например, в п. 2.2 Концепции развития системы ипотечного жилищного кредитования в Российской Федерации, утвержденной Постановлением Правительства РФ от 11 января 2000 г. № 28.

Аннуитетный – это ежемесячный платеж, который состоит из двух частей:

- Первая – это выплата по процентам, начисляемым на остаток основного долга,

- вторая – часть самого основного долга.

Сумма ежемесячного аннуитетного платежа рассчитывается таким образом, чтобы при фиксированной процентной ставке все ежемесячные суммы к оплате были одинаковыми на весь период действия договора с банком. При этом в период действия кредитного договора в составе аннуитетного платежа вырастает доля, направленная на погашение основного долга, и уменьшается доля, направленная на уплату процентов.

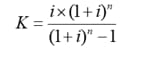

Размер рассчитывается по схеме, которую не просто понять с первого взгляда. Сначала рассчитывается коэффициент аннуитета по формуле:

{kind=link}

где:

- i – месячная процентная ставка, которая равна 1/12 части годовой процентной ставки (например, если процентная ставка 12% годовых, то месячная ставка: i = 12% / 12 мес. = 1%);

- n – количество месяцев, в течение которых выплачивается долг.

Затем вычисляется размер ежемесячного аннуитентного платежа:

{kind=link}

где:

- А – ежемесячный аннуитетный платеж;

- K – коэффициент аннуитета;

- S – размер кредита.

Конечно, в банках для расчета схем выплат используют специальное программное обеспечение, но и обычный заемщик, вооружившийся калькулятором, нашей статьей и толикой терпения, сможет справится с вычислением. Впрочем, в Интернете можно найти специальные онлайн-калькуляторы, которые легко справятся с задачей и рассчитают график погашения кредита при аннуитетных платежах достаточно точно (если точно задать условия и сроки).

Дифференцированный платеж

Дифференцированный способ погашения означает, что заемщик ежемесячно выплачивает банку на протяжении срока договора суммы разного размера. Вначале она больше, затем постепенно снижается.

Дифференцированная выплата складывается из твердой, заранее определенной суммы, составляющей часть основного долга, и процентов сверх нее.

Размер выплат при такой схеме рассчитывается по следующей формуле:

{kind=link}

где:

- D – сумма дифференцированного платежа;

- S – размер кредита;

- n – количество месяцев, в течение которых выплачивается долг банку;

- Sp – сумма процентов.

Сравнение схем: плюсы и минусы

Как мы убедились, оба вида выплат долга состоят из двух частей: суммы, направляемой в погашение основного долга, и суммы, направляемой на уплату процентов. Однозначно сказать, какой кредит лучше: аннуитетный или дифференцированный, невозможно, так как каждый из способов имеет преимущества и недостатки.

Договор с условием об аннуитетных выплатах предоставляет заемщику возможность длительное время погашать задолженность перед банком меньшими по объему равными переводами (обычная схема при ипотеке). Финансовая нагрузка по займу на человека в этом случае распределяется равномерно на весь период договора. При этом происходит постепенное погашение как основного долга, так и процентов. Однако, общая переплата процентов – больше, так как заемщик выплачивает больше, чем при дифференцированных, потому что размер основного долга уменьшается медленнее.

Дифференцированный более выгоден для заемщика с точки зрения конечной суммы процентов. Но он менее удобен, поскольку первоначальные выплаты значительно больше последующих, особенно при длительных сроках кредитования. А это означает для заемщика большую финансовую нагрузку в начальный период.

Как правило, банками в договорах ипотечного кредитования используется аннуитетная схема погашения кредита – это объясняется не только большей выгодой для банка (он получит больше процентов), но и удобством расчетов, ведь размеры выплат всегда одинаковые, и их проще контролировать.

Мы не можем дать вам, уважаемые читатели, совет, что конкретно выбрать – дело в том, что у заемщиков пока еще нет права выбора, по какой схеме платить банку, но, возможно, такое предложение скоро появится, депутаты внесут соответствующие изменения в законодательство и такой выбор будет.

Наглядно убедиться в том, какова разница в графиках выплат при двух разных способах, предлагаем на примере.

Предположим, мы берем ипотечный кредит в размере 5 000 000 рублей сроком на 5 лет (60 месяцев) под 12% годовых (не считая первоначального взноса). Графики по нему в первый год будут такими:

Дифференцированный

| № | Сумма | Основной долг | Начисленные проценты | Остаток задолженности |

| 1 | 133 333,33 | 83,333,33 | 50 000,00 | 4 916 666,67 |

| 2 | 132 500,00 | 83,333,33 | 49 166,67 | 4 833 333,33 |

| 3 | 131 666,67 | 83,333,33 | 48 333,33 | 4 750 000,00 |

| 4 | 130 833,33 | 83,333,33 | 47 500,00 | 4 666 666,67 |

| 5 | 130 000,00 | 83,333,33 | 46 666,67 | 4 583 333,33 |

| 6 | 129 166,67 | 83,333,33 | 45 833,33 | 4 500 000,00 |

| 7 | 128 333,33 | 83,333,33 | 45 000,00 | 4 416 666,67 |

| 8 | 127 500,00 | 83,333,33 | 44 166,67 | 4 333 333,33 |

| 9 | 126 666,67 | 83,333,33 | 43 333,33 | 4 250 000,00 |

| 10 | 125 833,33 | 83,333,33 | 42 500,00 | 4 166,666,67 |

| 11 | 125 000,00 | 83,333,33 | 41 666,67 | 4 083 333,33 |

| 12 | 124 166,67 | 83,333,33 | 40 833,33 | 4 000 000,00 |

Остаток задолженности к концу первого года составит 4 миллиона рублей.

Аннуитетный

| № | Сумма | Основной долг | Начисленные проценты | Остаток задолженности |

| 1 | 111 222,24 | 61 222,24 | 50 000,00 | 4 938 777,76 |

| 2 | 111 222,24 | 61 834,46 | 49 387,78 | 4 876 943,30 |

| 3 | 111 222,24 | 62 452,81 | 48 769,43 | 4 814 490,50 |

| 4 | 111 222,24 | 63 077,33 | 48 144,90 | 4 751 413,16 |

| 5 | 111 222,24 | 63 708,11 | 47 514,13 | 4 687 705,06 |

| 6 | 111 222,24 | 63 345,19 | 46 877,05 | 4 623 350,87 |

| 7 | 111 222,24 | 64 988,64 | 46 233,60 | 4 558 371,23 |

| 8 | 111 222,24 | 65 638,53 | 45 583,71 | 4 492 732,70 |

| 9 | 111 222,24 | 66 294,91 | 44 927,33 | 4 426 437,79 |

| 10 | 111 222,24 | 66 957,86 | 44 264,38 | 4 359 479,93 |

| 11 | 111 222,24 | 67 627,44 | 43 594,80 | 4 291 852,49 |

| 12 | 111 222,24 | 68 303,71 | 42 918,52 | 4 223 548,78 |

Остаток задолженности к концу первого года составит 4 223 548 рублей 78 копеек.