- В чем суть налогового вычета

- Что это за льгота и каковы ее пределы

- Кому положен вычет

- Кому не положен вычет

- Условия предоставления при льготной ипотеке

- Правила получения вычета при покупке жилья в ипотеку

- Как все оформить

- Как получить через работодателя

- Как получить через ИФНС

- 3-НДФЛ за 2019 год (подаем в 2020)

- Образец заполнения 3-НДФЛ

Налоговый вычет при ипотеке — это возможность вернуть от государства часть уплаченного гражданином налога на доходы физических лиц в случае приобретения им недвижимости в кредит.

В чем суть налогового вычета

Приобрести достойное жилье за собственные средства доступно не каждому. Большинство российских граждан оформляют ипотечные кредиты на покупку новой жилплощади.

Хорошая новость! За приобретение новой квартиры или дома и за самостоятельное строительство жилья государство обещает вернуть до 260 000 рублей. Такой вид государственного софинансирования доступен практически всем гражданам, приобретшим жилье. Но есть ряд условий, которые необходимо соблюсти, чтобы получить средства из бюджета.

О возврате НДФЛ за покупку жилья знают многие, а вот о том, что государство предоставляет налоговый вычет по процентам по ипотеке, — единицы.

Что это за льгота и каковы ее пределы

Не стоит рассчитывать на то, что эти деньги государство выплатит сразу при обращении. Ипотечная льгота позволяет гражданину не уплачивать НДФЛ в пользу государства определенное время, пока совокупные доходы не превысят установленную максимальную сумму.

В настоящее время по жилищным кредитам действует ограничение в 3 000 000 рублей. Следовательно, лицо, приобретшее жилье, сэкономит на уплате налогов 390 000 рублей (3 миллиона × 13%).

Необлагаемая льгота в 2 000 000 рублей, которая распространяется на стоимость самого имущества, в «ипотечные» 3 миллиона не входит. То есть при покупке жилья в кредит гражданин получит лимит в 5 миллионов: 2 миллиона — на стоимость квартиры или дома и еще 3 миллиона — налоговый вычет на проценты по ипотеке, уплаченные банку. Итого от государства получают 650 000 рублей (260 000 руб. и 390 000 руб.).

Отметим, что по кредитным договорам, заключенным до 2014 года, ограничения отсутствуют. Гражданин вправе получить возмещение НДФЛ по таким кредитам со всей суммы уплаченных процентов, без лимита в 3 миллиона.

Кому положен вычет

Гражданин, который купил жилье с использованием заемных средств (банковского кредита), вправе претендовать на налоговый вычет при ипотеке, но тут есть нюансы. Чтобы получить государственные деньги, необходимо соблюсти следующие условия:

- Человек официально трудоустроен и получает доход, который облагается НДФЛ по ставке 13%.

- Новое жилье находится на территории нашей страны.

- На покупку жилплощади оформлен целевой кредитный капитал (ссуда, заем, кредит), по которому уплачиваются проценты.

Деньги не вернут, если кредитные средства не имеют целевого характера. Иными словами, если оформить простой потребительский кредит вместо жилищного, ФНС в возмещении налогов откажет.

Для получения возврата НДФЛ из бюджета придется подтвердить факт уплаты кредитных процентов документально — предоставить в налоговую инспекцию копии квитанций об оплате либо справку из банка.

Кому не положен вычет

Чтобы получить имущественный вычет при покупке квартиры в ипотеку, необходимо соблюсти некоторые условия, установленные законодательством. В возврате откажут:

- Нерезидентам РФ: если физлицо находится на территории РФ менее 183 дней, то он теряет статус резидента (статус гражданства не важен).

- Лицам, которые не получали доход, облагаемый НДФЛ: неработающие пенсионеры, студенты, самозанятые. Также к этой категории относятся ИП, работающие на УСН, поскольку в этом случае вместо НДФЛ они платят упрощенный налог.

- Приобретенная жилая недвижимость находится за пределами России.

- Сделка по купле-продаже квартиры совершена между близкими родственниками: родителями и детьми, супругами, опекунами.

- Жилье приобретено для родственника. Например, если отец за собственные деньги купит взрослому сыну квартиру с оформлением собственности на сына, то послабление ему не дадут. Родитель вправе им воспользоваться, только если квартира приобретается в совместную долевую собственность с несовершеннолетним ребенком, у которого есть доля.

- Для покупки жилья привлечен не ипотечный (целевой) кредит, а иной заем. Например, потребительский кредит.

- Весь размер имущественного вычета использован в прошлые годы. Обратите внимание, что налоговый вычет на квартиру в 2 млн руб. разрешается использовать несколько раз, пока не закончится вся сумма. А вот налоговым вычетом по ипотечным процентам получится воспользоваться один раз в жизни.

- Не предоставляется вычет по расходам на приобретение жилья, оплаченного работодателем, за счет материнского капитала или с помощью предоставленной государственной субсидии.

Условия предоставления при льготной ипотеке

Сейчас существуют много программ по улучшению жилищных условий отдельных категорий граждан. Например, устанавливаются пониженные ставки по ипотечным кредитам или предоставляется субсидия на выплату первоначального взноса для молодых семей, военнослужащих, молодых специалистов. Программы имеют различные условия в различных регионах.

Возникает вопрос, положен ли налоговый вычет при покупке квартиры в ипотеку на льготных условиях? Здесь работает следующее правило. Если расходы на оплату жилья или ипотеку оплачены за счет государственных средств (субсидии, материнский капитал), то возврат оформить нельзя. Если льготная ипотека предусматривает снижение процентной ставки по кредиту, но оплачивает все расходы физическое лицо за счет своих средств, то препятствий для получения льготы при приобретении жилья нет.

Правила получения вычета при покупке жилья в ипотеку

Получают стандартный налоговый вычет за проценты по ипотеке двумя способами: обращаются в ФНС или к работодателю. Выбор остается за вами. Независимо от выбранного способа возмещения получить от государства денег больше, чем начисленный НДФЛ, не выйдет.

Разберем на конкретном примере, как это работает:

Допустим, Александр Букашка приобрел жилье по ипотечному кредиту в 2019 году. Его доходы за этот период составили 1 500 000 рублей, следовательно, он уплатил НДФЛ в бюджет 195 000 рублей.

При оформлении возврата Александр получит только 195 000 рублей, а не все 390 000 руб. сразу.

За остальными деньгами он обратится в следующем году.

Как все оформить

Чтобы получить налоговый вычет за проценты по ипотеке, необходимо подготовить следующие документы:

- декларацию по форме 3-НДФЛ. Если вы решили оформлять возврат через работодателя, заполнять декларацию не надо;

- сведения о доходах, полученных в отчетном периоде. Запросите в бухгалтерии работодателя справку о доходах. Если вы имели другие доходы, например, сдавали в аренду квартиру, принесите договор аренды и не забудьте отразить сведения о заработанных деньгах в 3-НДФЛ;

- копию паспорта. Это необязательно, но если вы сменили место жительства, ее необходимо сдать вместе с декларацией (чтобы ФНС смогла поставить вас на учет);

- ипотечный договор с банком или с другой кредитной организацией;

- копии квитанций об оплате или справку (выписку) из кредитной организации о сумме уплаченных процентов;

- текущий график по уплате процентов по целевому займу (выдается вместе с договором);

- заявление о предоставлении налогового вычета. Составляется в произвольной форме.

ВАЖНО! Возврат от работодателя вы получите в течение календарного года, а вот возмещение из ФНС — только по окончании отчетного периода.

Как получить через работодателя

Этот способ отличается высокой скоростью. Не придется ждать окончания года, чтобы предоставить декларацию и запросить возврат НДФЛ. Работодатель просто не станет вычитать налог из вашей зарплаты, пока сумма имущественного налогового вычета не исчерпается. Если вы купите квартиру в ипотеку и станете ее собственником в 2021 году, то действуйте так:

- Все документы по покупке квартиры подаются в налоговую инспекцию по месту жительства. В этом случае не надо заполнять декларацию 3-НДФЛ и брать справку о доходах.

- Через 30 дней получите в ИФНС уведомление о праве на имущественную льготу.

- Отнесите уведомление работодателю и напишите заявление на предоставление привилегии. Документы на приобретение квартиры и договор ипотеки прикладывать не надо.

- С момента получения заявления работодатель не станет удерживать НДФЛ. Это продлится до тех пор, пока сумма дохода за год не достигнет суммы, указанной в уведомлении. Более того, работодатель вправе применить возврат с начала года и вернуть ранее удержанный НДФЛ. Например, если принести уведомление из ИФНС в мае, то работодатель вернет налог, удержанный за январь-апрель.

Если полная сумма не использовалась в течение года, она не теряется. Остаток переносится, и его используют на следующий год.

Как получить через ИФНС

Для этого необходимо дождаться окончания года. Например, если вы приобрели квартиру по ипотечному договору в 2021 году, то подать декларацию сможете только в 2021. Многим нравится этот способ возврата НДФЛ, так как он позволяет получить большую сумму денег сразу. Заполнить отчет необходимо по форме 3-НДФЛ. Эта форма регулярно изменяется, и следует обязательно проверять, чтобы заполняемый бланк являлся актуальным.

3-НДФЛ за 2019 год (подаем в 2020)

Актуальная форма декларации утверждена Приказом ФНС РФ 03.10.2018 № ММВ-7-11/569@.

Отчет достаточно объемный, но весь его заполнять не надо. Каждый раздел предназначен для конкретной ситуации и заполняется по необходимости. Для получения вычета по ипотеке заполняют:

- Титульный лист.

- Разделы 1 и 2.

- Приложения 1 и 7.

Если вы действуете через ИФНС, необходимо:

- Собрать документы: справку о доходах и документы, подтверждающие расходы на покупку жилья и проценты по ипотеке.

- Заполнить декларацию 3-НДФЛ.

- Сдать декларацию и подтверждающие документы в налоговую инспекцию: лично на бумаге, отправив почтой или онлайн через личный кабинет налогоплательщика.

- Вместе с декларацией подать в ИФНС заявление о возврате излишне уплаченного налога на ваш банковский счет. В заявлении необходимо прописать полные банковские реквизиты счета: номер счета, наименование банка, его БИК и коррсчет.

После приема декларации 3-НДФЛ у налоговой инспекции есть три месяца на ее проверку. Если ошибок в отчете не найдено, а документы предоставлены в полном объеме, то ИФНС вынесет решение о возврате налога. На перечисление денег налоговикам отводится еще один месяц.

Таким образом, от момента подачи отчета до возврата денег должно пройти не больше четырех месяцев. Возврат НДФЛ осуществляется и раньше. Все зависит от загруженности проверяющих и наличия денег в госбюджете.

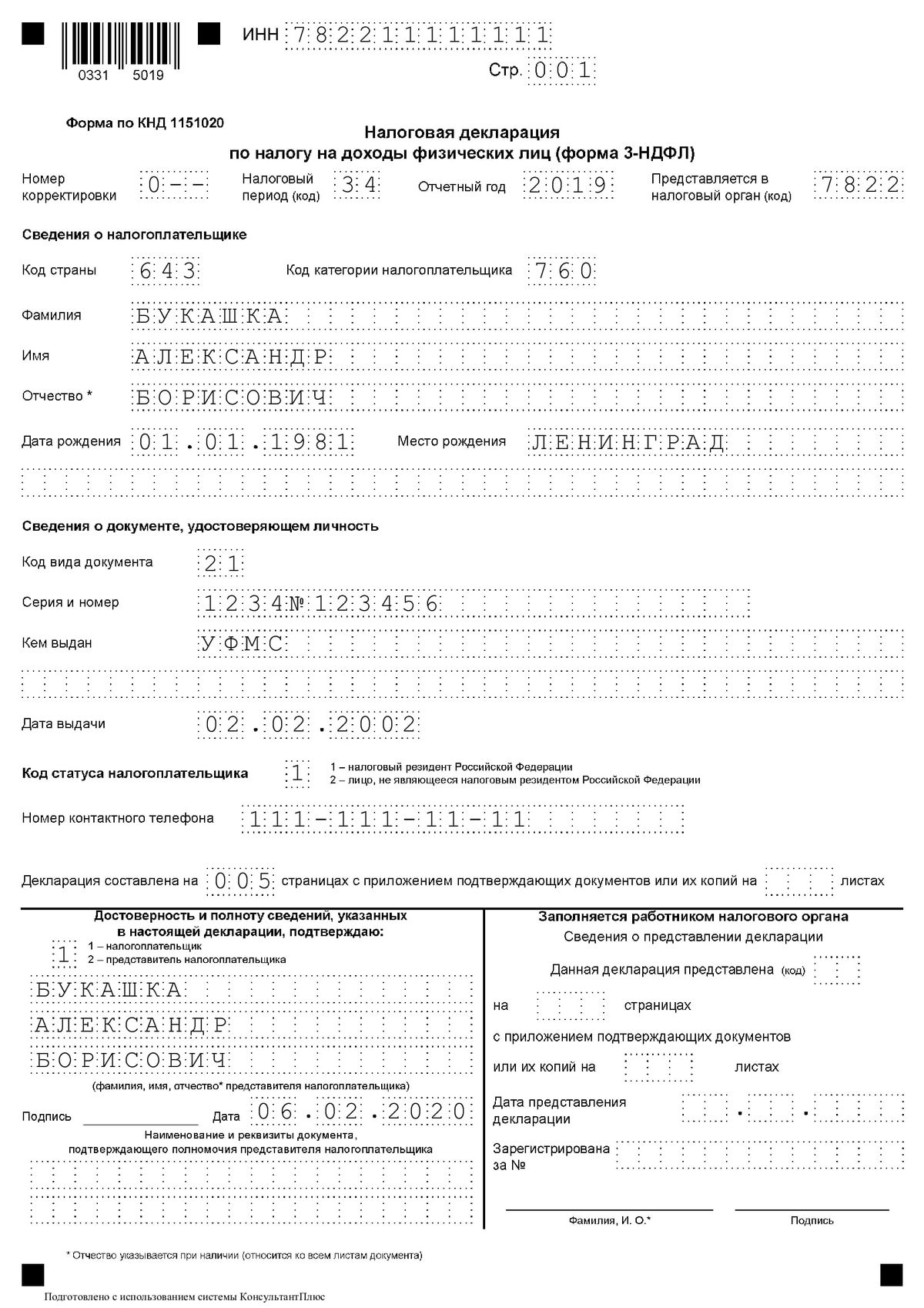

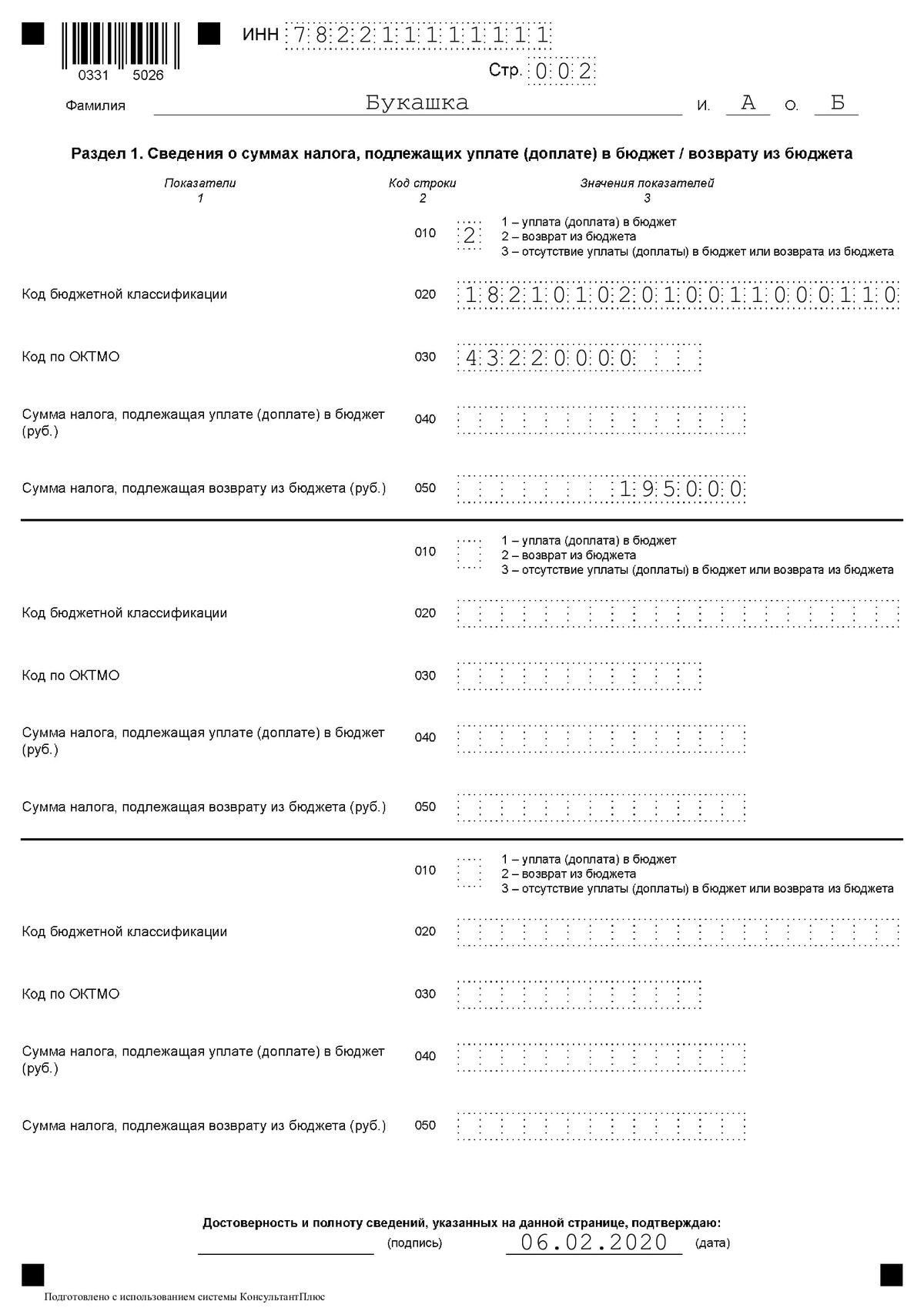

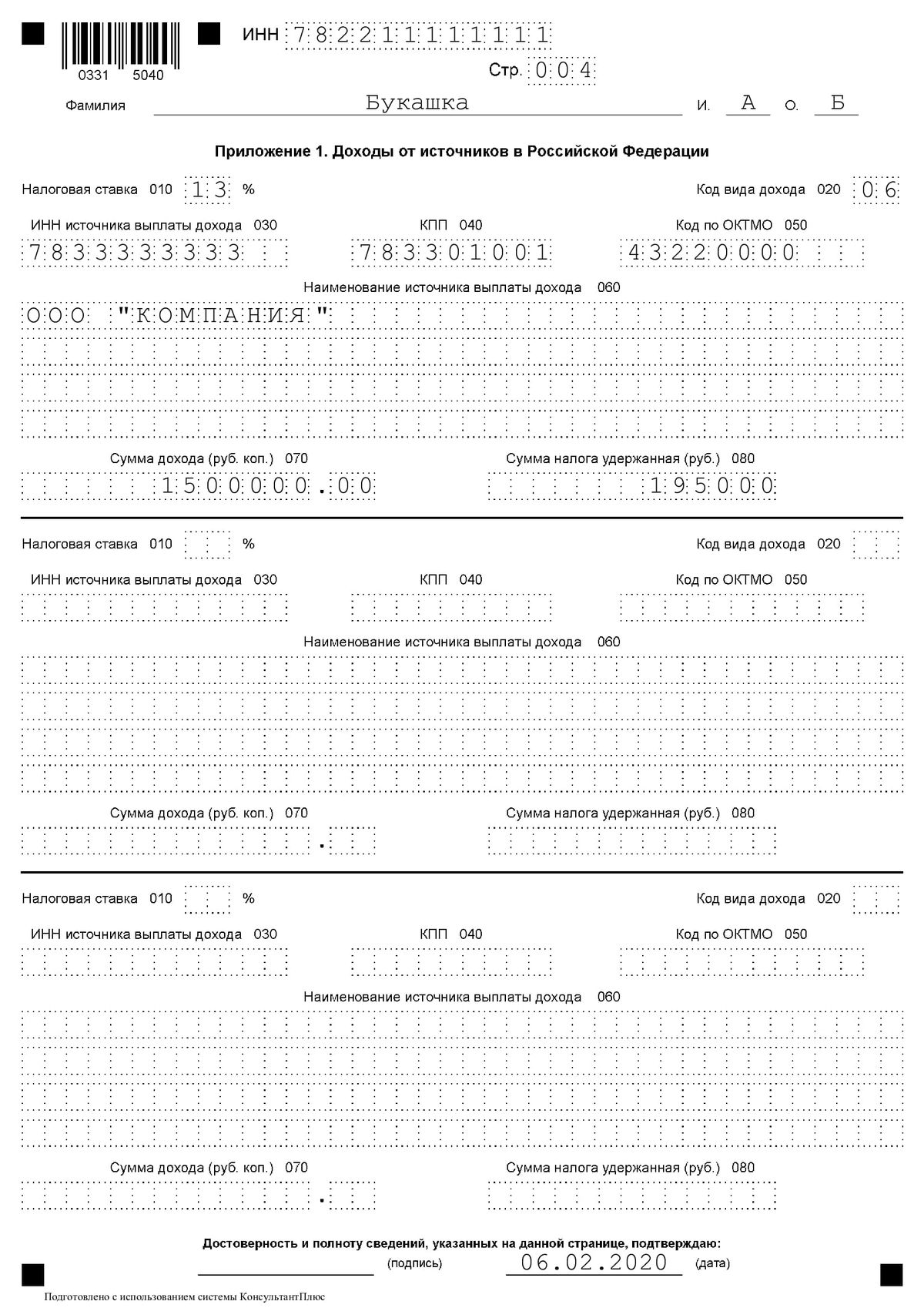

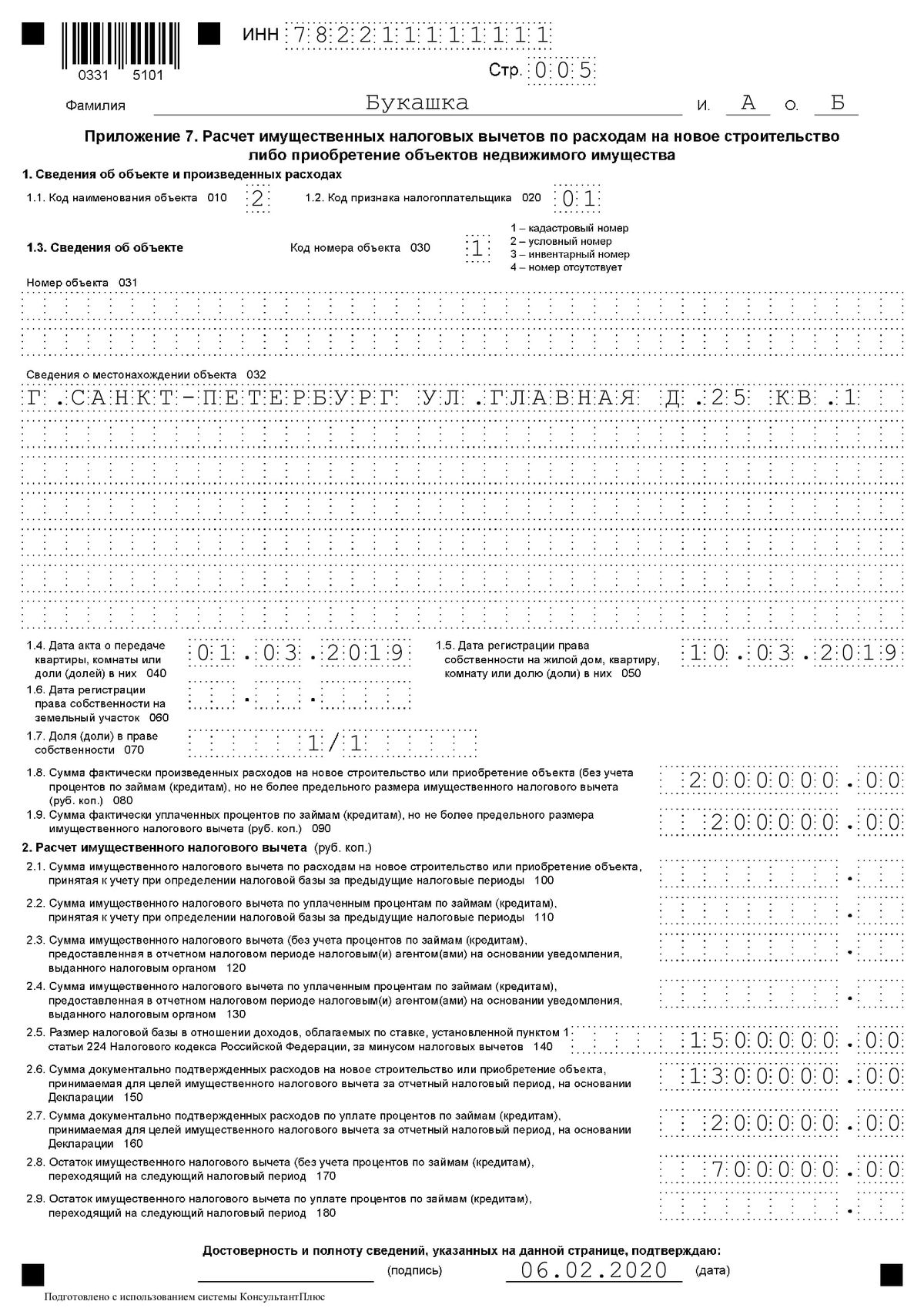

Образец заполнения 3-НДФЛ

Вернемся к нашему примеру. Напомним, Александр Букашка приобрел жилье по ипотечному кредиту в 2019 году. Его доходы за этот период составили 1 500 000 рублей, следовательно, он уплатил НДФЛ в бюджет 195 000 рублей. Стоимость квартиры составила 3 000 000 руб., необходимо рассчитать налоговый вычет, проценты по ипотеке, уплаченные за 2019 год, составили 200 000 руб.

Александр не стал обращаться к работодателю за вычетом, а решил подать 3-НДФЛ в налоговую инспекцию. Отчет он заполнил так:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Скачать актуальный бланк 3-НДФЛ