Налоговый вычет по договору долевого участия в строительстве предоставляется по нормам статьи 220 Налогового кодекса России. Его максимальный размер — 2 000 000 рублей по расходам на приобретение жилья плюс 3 000 000 рублей по расходам на выплату процентов (в случае покупки с использованием ипотечного кредита).

Кто вправе получить вычет

Налоговый кодекс России говорит, что на имущественный вычет при долевом участии в строительстве вправе претендовать не только граждане РФ, но и все налоговые резиденты, т. е. лица, которые проживают в стране более 183 дней в течение 12 месяцев (гражданство лица значения не имеет). У них должен быть официально зарегистрированный доход, облагаемый ставкой 13%. В расчет не берут доходы от участия в организациях и выигрыши в лотерее.

Кроме того, для оформления льготы следует подготовить определенный пакет документов, оформленных на налогоплательщика:

- договор долевого участия для налогового вычета;

- документ о том, что застройщик передал, а налогоплательщик принял недвижимость (акт приемки-передачи) либо свидетельство о регистрации права на имущество;

- кредитные договоры, в том числе выданные на рефинансирование более ранних займов;

- платежные документы.

Документы могут быть оформлены на самого налогоплательщика либо на супругу(-а), если недвижимость приобретена в совместную собственность. Дополнительно понадобится в этом случае свидетельство о браке и соглашение сторон о разделении размера вычета между сторонами.

Имущественный налоговый вычет при долевой собственности предоставляется каждому сособственнику соразмерно его доле в недвижимости. Предел для каждого един — 2 млн руб.

Чаще всего супруги имеют не долевую, а совместную собственность. В этом случае при покупке недвижимости именно в долевую собственность размер имущественного вычета, который может получить каждый из супругов, определяется на основании документов, подтверждающих расходы каждого на приобретение своей доли в имуществе. Второй вариант — заявление о распределении общей суммы расходов на недвижимость, в котором указывается согласованная сумма расходов (доля) для получения льготы каждым из них. Предел в 2 000 000 превышать нельзя.

Ключевой нюанс — льготу разрешено запрашивать только в течение 3 лет с года, в котором были понесены расходы на имущество.

Какие расходы компенсируют и в каком размере

В Налоговом кодексе сказано, что компенсировать допускается все расходы на покупку квартиры в новостройке, но не более 2 млн рублей. Еще 3 млн рублей предоставят в качестве компенсации за выплату процентов по договорам займа, полученным на приобретение жилья.

Оформив налоговый вычет при долевом строительстве квартиры, вы покроете затраты на:

- регистрацию права на имущество;

- оплату услуг строительной компании (которая, собственно, и готовит вам квартиру);

- покупку отделочных материалов и работы по отделке, если застройщик сдает квартиру без отделки.

Из-за сравнительно невысоких доходов граждане, как правило, за 1 год используют не всю возможную сумму, и налоговый вычет на долевое строительство переносится на следующие годы. За счет льготы можно продолжить покрывать затраты на приобретенную квартиру, а при необходимости использовать ее для возмещения расходов на покупку другой недвижимости.

Где и как получить

{kind=link}

Есть два способа оформить налоговый вычет при долевом участии в строительстве:

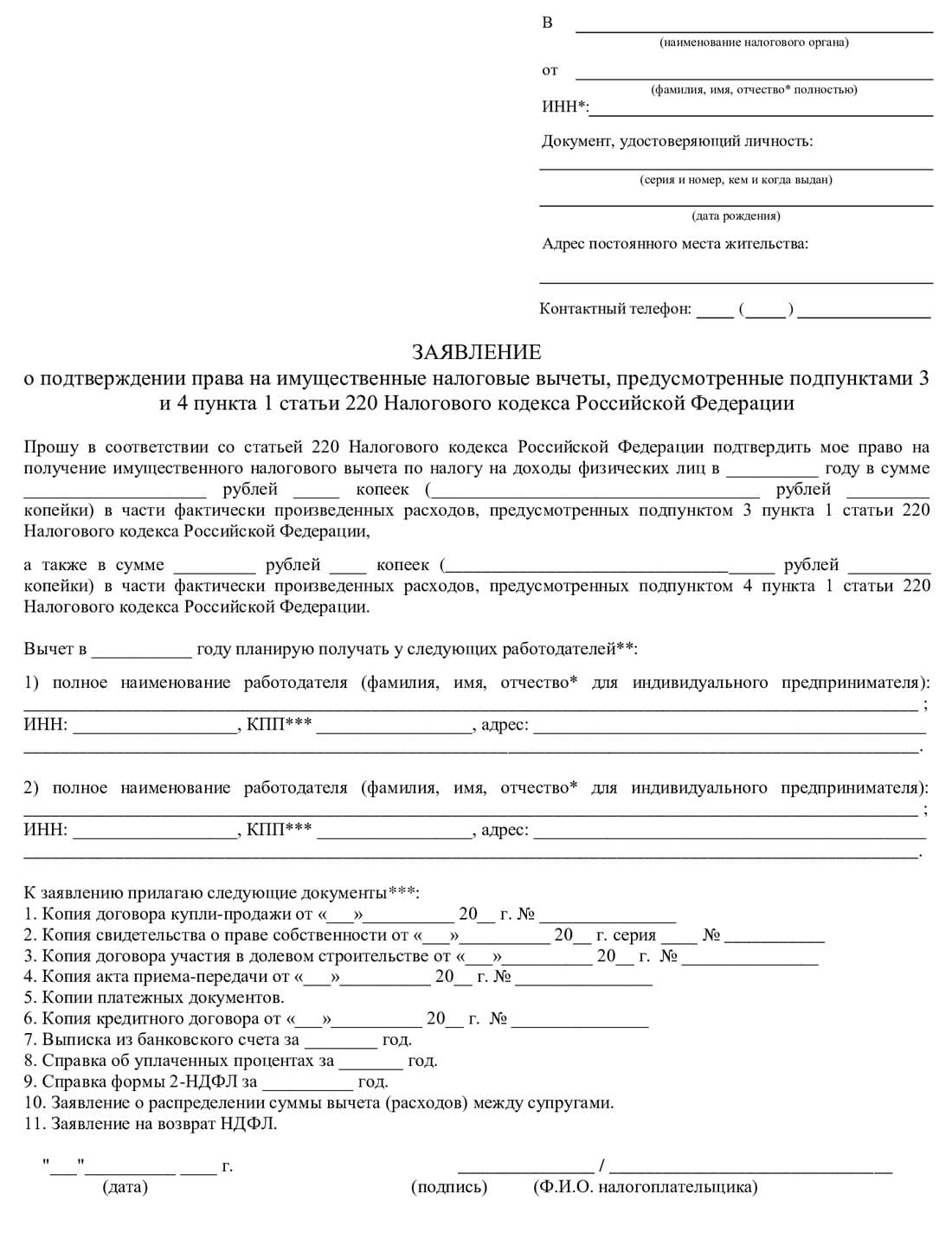

- Обратиться в ИФНС по месту учета (жительства) по окончании года (до 30 апреля) — лично, почтой или через сайт nalog.ru. В инспекцию принести справку 2-НДФЛ (получить у работодателя) и заполненную декларацию о доходах (форма 3-НДФЛ). Также нужны копии и оригиналы документов (их мы разобрали выше) и подтверждение факта уплаты денежных средств. По срокам подачи декларации есть один тонкий момент: если 3-НДФЛ подается исключительно для возврата налога (а не для его уплаты), то сделать это разрешается и после 30 апреля.

- Получить компенсацию у работодателя — в любое время года. Готовим:

- заявление в произвольной форме для работодателя;

- заявление по специальной форме для ИФНС;

- документы от ИФНС, доказывающие право на льготу и произведенные расходы.

Налоговики в течение 30 дней рассмотрят обращение, и в случае согласия предоставят уведомление для работодателя о возможности не удерживать НДФЛ с доходов работника.